資訊內(nèi)容

沒有培優(yōu),前路熹微 | 少兒編程

核心觀點(diǎn)

少兒編程的市場前景并沒有想象中那么光明:

1)美國少兒編程教育雖然滲透率高,但付費(fèi)情況不佳,少兒編程培訓(xùn)企業(yè)尚處于天使輪到A輪之間;

2)課后時(shí)間稀缺,少兒編程沒有培優(yōu)需求,滲透率難以有效提升;

3)企業(yè)扎堆線上小班或1對(duì)1,師資與獲客成本高企,在線少兒編程企業(yè)將長期面臨盈利困境。

如何理解少兒編程教育?

區(qū)分于成人IT培訓(xùn)

少兒編程是面向5-18歲青少兒推出的零基礎(chǔ)編程培訓(xùn)課程,分為軟件(拖拽式編程)和硬件(編程機(jī)器人、編程電腦、編程玩具)兩大類型。區(qū)分于成人編程培訓(xùn),少兒編程培訓(xùn)具有3大特點(diǎn):

(1)零基礎(chǔ)

(2)編程可視化、教學(xué)游戲化

(3)注重思維培養(yǎng)高于實(shí)際應(yīng)用

國外少兒編程培訓(xùn)起步早,但仍未成熟

公益性編程社區(qū)是主流

以美日韓為代表的發(fā)達(dá)國家,少兒編程教育起步早,成熟度遠(yuǎn)高于中國,已經(jīng)形成了一整套軟硬件產(chǎn)品。軟件方面,2007年由MIT開發(fā)的Scratch語言,至今已擁有2000多萬用戶,國內(nèi)軟件幾乎都是基于此改進(jìn)的;硬件方面,樂高機(jī)器人支持代碼應(yīng)用于機(jī)器人,Dash&Dot編程機(jī)器人成為亞馬遜評(píng)分最高的玩具之一。

1、美國少兒編程滲透率是中國的47倍

美國是少兒編程教育的先鋒,在政策支持和財(cái)政投入雙重驅(qū)動(dòng)下,美國少兒編程獲得快速發(fā)展。

? ? ?2013年,美國前總統(tǒng)奧巴馬號(hào)召全美學(xué)生學(xué)習(xí)編程

2015年,美國政府投入40億美元推動(dòng)青少年編程教育

2017年底,全美已有700萬青少年正在學(xué)習(xí)編程

Scratch美國市場的滲透率為44.8%,而中國大陸僅0.96%

2、非營利性機(jī)構(gòu)主導(dǎo),科技巨頭支持

當(dāng)前,美國少兒編程發(fā)展的核心力量是科技巨頭和慈善基金。

1)微軟和蘋果響應(yīng)政府號(hào)召推出了自己的少兒編程教育產(chǎn)品,谷歌、英特爾紛紛為Scratch社區(qū)提供基金支持;

2)美國初創(chuàng)型少兒編程企業(yè)大都處于A輪或天使輪,其中用戶規(guī)模最大的Scratch和Tynker都屬于公益性社區(qū),面向C端用戶免費(fèi),盈利困難,背后的投資機(jī)構(gòu)大都是慈善基金。

推手VS阻力,中國少兒編程未到爆發(fā)

搶奪用戶、搶奪教師

產(chǎn)業(yè)人才需求和素質(zhì)教育改革,是中國少兒編程發(fā)展的兩大推手:

(1)編程人才缺失

人工智能進(jìn)入初級(jí)應(yīng)用大爆發(fā)階段,程序代碼是人工智能的核心,相關(guān)人才斷層引發(fā)人們對(duì)編程學(xué)科的重視。

2017年數(shù)聯(lián)尋英發(fā)布的《大數(shù)據(jù)人才報(bào)告》顯示,目前全國的大數(shù)據(jù)人才僅46萬,未來3-5年內(nèi)大數(shù)據(jù)人才的缺口將高達(dá)150萬

2018年,工信部專家發(fā)布全球人工智能人才僅30萬,高層次數(shù)字技術(shù)人才的缺乏,嚴(yán)重限制人工智能產(chǎn)業(yè)發(fā)展

2017年7月國務(wù)院印發(fā)《新一代人工智能發(fā)展規(guī)劃》,其中明確指出人工智能成為國際競爭的新焦點(diǎn),應(yīng)逐步開展全民智能教育項(xiàng)目,在中小學(xué)階段設(shè)置人工智能相關(guān)課程、逐步推廣編程教育等。

(2)素質(zhì)教育改革推進(jìn)

與升學(xué)政策相關(guān)的課外培訓(xùn)科目,是國內(nèi)家長選擇培訓(xùn)班的重要參考。2017年浙江高考,將信息技術(shù)(包含編程)納入高考7選3科目,該高考模式有望向全國其他地區(qū)推廣。

應(yīng)試教育壓力和師資人才匱乏,制約著少兒編程教育發(fā)展:

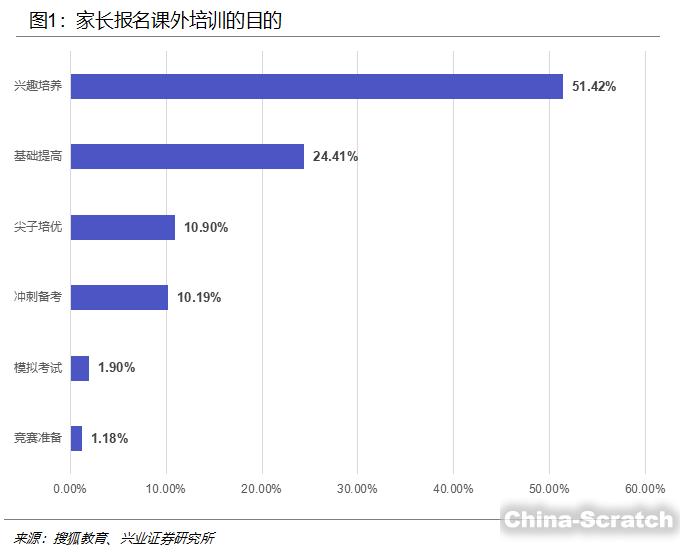

(1)搶奪用戶有限的課外培訓(xùn)時(shí)間

編程教育的未獲社會(huì)認(rèn)同,課外培訓(xùn)的需求剛性遠(yuǎn)低于書法、繪畫、樂器、體育運(yùn)動(dòng)等項(xiàng)目,在搶奪K12學(xué)生課外時(shí)間這一點(diǎn)上,少兒編程明顯處于劣勢(shì)。

《中國中小學(xué)寫作業(yè)壓力報(bào)告》(以下簡稱“報(bào)告”)顯示,在中國過去3年,我國中小學(xué)生日均寫作業(yè)時(shí)長由3.03小時(shí)降低為2.82小時(shí),是全球平均水平的3倍。

在課外培訓(xùn)的選擇上,少兒編程選擇的優(yōu)先級(jí)很低:

(2)搶奪編程師資人才

少兒編程不僅僅是編程,更是教育。具有編程技術(shù)的人不懂教育,且這部分人有更高薪的工作選擇權(quán),因此國內(nèi)少兒編程企業(yè)選擇臨時(shí)對(duì)教師進(jìn)行短期培訓(xùn)。小碼王尋找軟件工程師,通過為期一個(gè)月的強(qiáng)化培訓(xùn)、考核和淘汰后再上崗;編玩邊學(xué)擁有獨(dú)立的教師培訓(xùn)學(xué)院,新招聘教師一個(gè)月培訓(xùn)即可上崗。

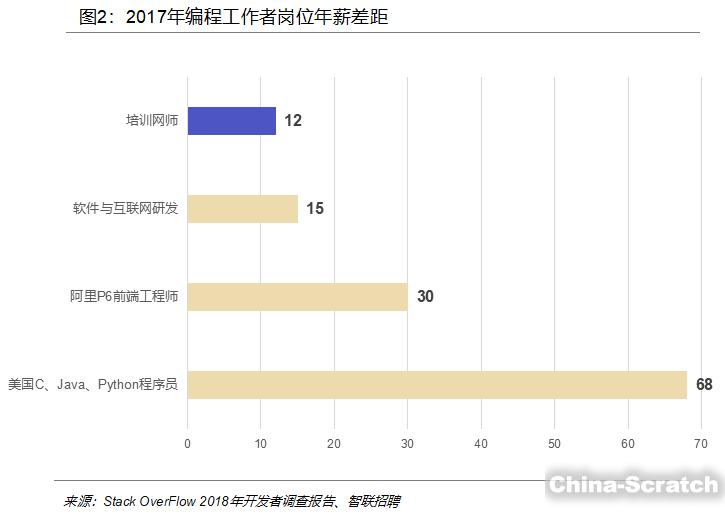

培訓(xùn)教師的年薪遠(yuǎn)低于互聯(lián)網(wǎng)和科技公司,無法吸引優(yōu)質(zhì)師資人才。2018年,童程童美武漢少兒編程教師月薪僅5000元,編程貓深圳少兒編程網(wǎng)師平均月薪8000元。

產(chǎn)業(yè)鏈不成熟,依賴國外語言工具

企業(yè)扎堆線上培訓(xùn)

當(dāng)前我國少兒編程的產(chǎn)業(yè)鏈還不成熟,體現(xiàn)在:

? ? ?1)缺乏國產(chǎn)硬件廠商;

2)高度依賴國外編程語言尤其是Scratch;

3)缺乏師資培養(yǎng)體系;

4)課程內(nèi)容研發(fā)與教學(xué)未分離,企業(yè)研發(fā)負(fù)擔(dān)重。

2017年市場規(guī)模30-40億元

參培率是增長關(guān)鍵指標(biāo)

根據(jù)艾瑞咨詢測算,2017年少兒編程行業(yè)活躍用戶在1550萬人左右,市場規(guī)模在30-40億元之間。對(duì)標(biāo)目前市場規(guī)模600億元的少兒英語,目標(biāo)用戶和客單價(jià)相當(dāng),但市場處于普及教育階段,參培率難以提升是限制市場規(guī)模的關(guān)鍵。

企業(yè)扎堆線上,3家教育巨頭布局

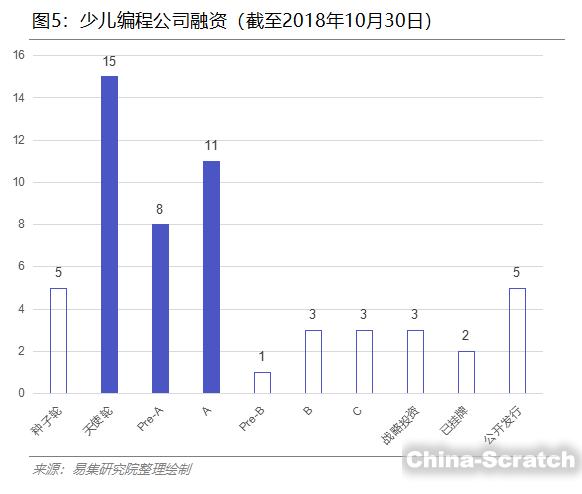

60.7%在天使到A輪

少兒編程教育企業(yè)扎堆線上,網(wǎng)易(卡搭)、傳智播客(酷丁魚)、達(dá)內(nèi)科技(童程童美)這3家教育巨頭已經(jīng)孵化了品牌。56家有融資記錄的企業(yè)中,天使輪到A輪的企業(yè)占比60.7%。

付費(fèi)轉(zhuǎn)化困難,面臨營收困境

教師成本和獲客成本居高不下

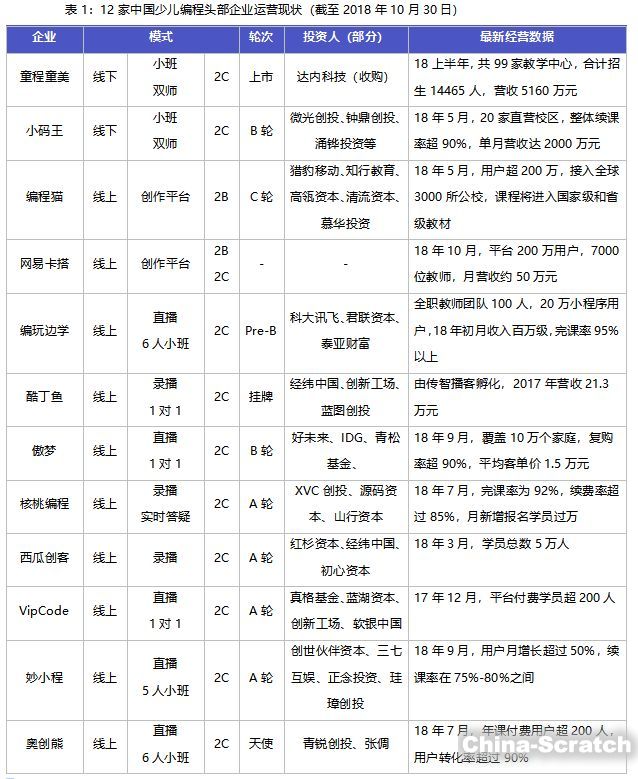

選取12家國內(nèi)少兒編程頭部企業(yè)進(jìn)行分析,測算這12家企業(yè)的合計(jì)營收規(guī)模約為5億元。

線下,童程童美和小碼王通過直營學(xué)習(xí)中心迅速擴(kuò)張,17年?duì)I收均超過億元,但學(xué)員數(shù)量增長有限;線上,免費(fèi)體驗(yàn)課積累了大量注冊(cè)用戶,但難以轉(zhuǎn)化付費(fèi),編玩邊學(xué)在抖音等短視頻網(wǎng)站吸粉140萬,轉(zhuǎn)化1100名付費(fèi)學(xué)員,VIPcode、奧創(chuàng)熊到17年底積累的有效付費(fèi)用戶僅有幾百人。

易集發(fā)布的《跌宕起伏,再迎爆發(fā) | 在線教育?》研報(bào)中提到,78%的在線教育企業(yè)尚未盈利,眾多在線少兒編程企業(yè)也面臨收入困境。教師成本與獲客成本持續(xù)走高,低客單價(jià)用戶難以轉(zhuǎn)化為高客單價(jià),限制了企業(yè)的盈利能力。

■ 高教師工資:2018年,一線城市(上海、深圳、北京)少兒編程教師的平均招聘工資為12-15萬/年,二線城市(武漢、蘇州)為8-12萬/年。傲夢(mèng)專職教師超300人,師資成本占比50%。

■ 高獲客成本:搜索引擎、公校合作、線下銷售人員是主要獲客渠道,18年少兒編程企業(yè)的平均獲客成本在3000-5000元。

■ 低客單價(jià):童程童美客單價(jià)3567元,編玩邊學(xué)客單價(jià)5000元,傲夢(mèng)1對(duì)1客單價(jià)1.5萬元,但目前絕大部分用戶僅付費(fèi)100-300元的低價(jià)體驗(yàn)課。

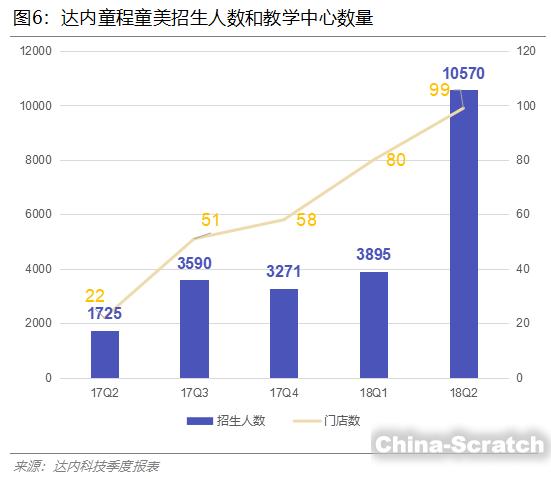

童程童美:大舉線下擴(kuò)張

生均客單價(jià)3567元

童程童美是IT培訓(xùn)巨頭達(dá)內(nèi)科技旗下少兒編程教育品牌,以線下教學(xué)為主。2018上半年童程童美合計(jì)招生14465人,全國已有99家教學(xué)中心,400多名教師,營收5160萬元,生均客單價(jià)3567元。

聲明:本文章由網(wǎng)友投稿作為教育分享用途,如有侵權(quán)原作者可通過郵件及時(shí)和我們聯(lián)系刪除

相關(guān)資訊